家族による財産管理・承継の新たな考え方

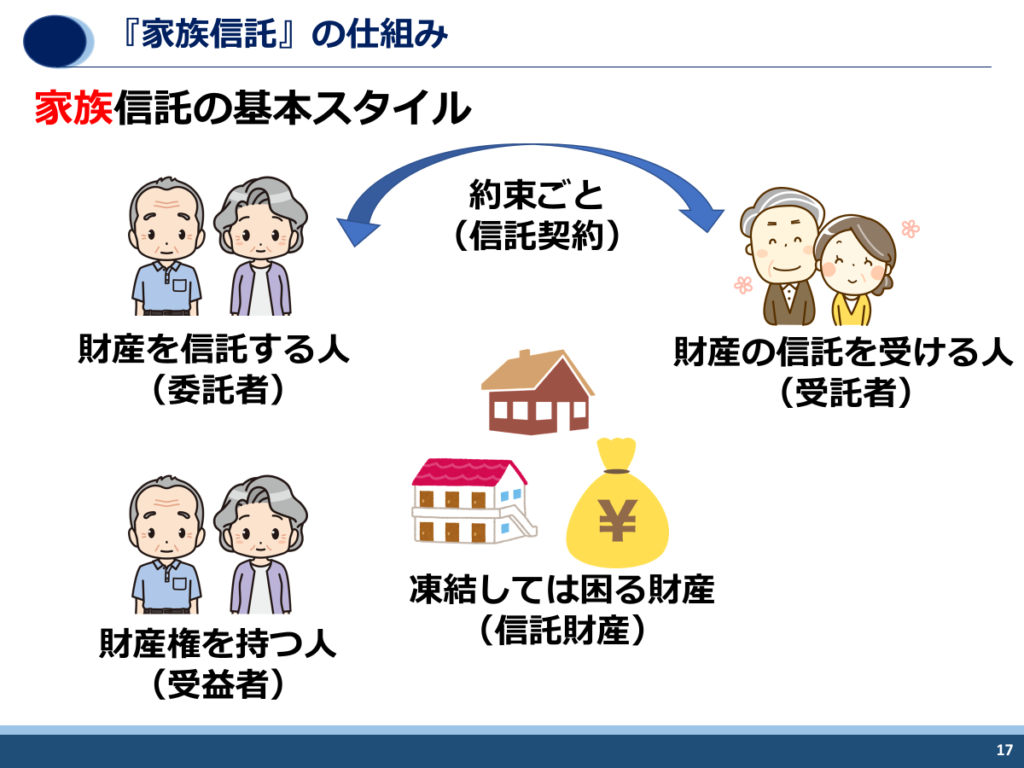

家族信託(かぞくしんたく)とは、家族間で財産を管理・運用するための仕組みで、簡単に説明すると、信託契約を通じて、財産を持っている人(委託者)が、財産を信頼できる人(受託者)に託し、受託者がその財産を管理・運用するものです。特に、相続対策や認知症対策として注目されています。

家族信託は、「商事信託」と違い受託者に信頼できる家族などを指定しますので、受託者に対する高額な報酬や手数料は基本的に発生しません。

一般社団法人家族信託普及協会作成

メリット

相続対策として有効

家族信託を使うことで、財産が誰に渡るか、どのように渡すかをあらかじめ決めておけます。遺言だけでは実現しにくい細かい指定が可能です。

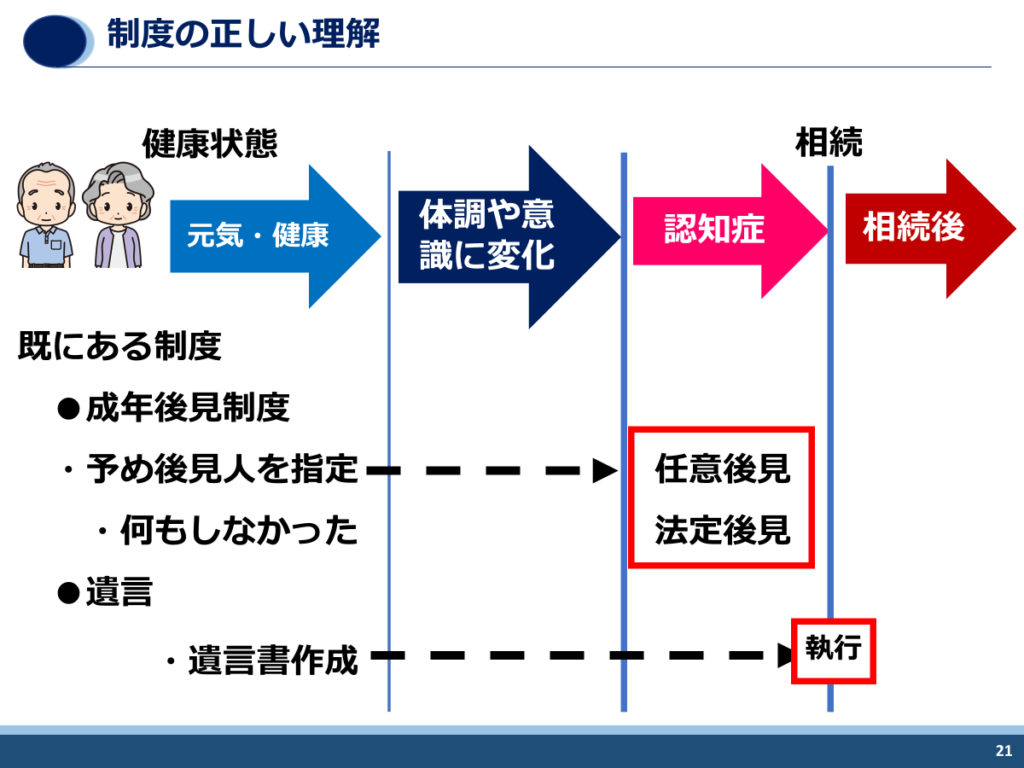

- 認知症対策

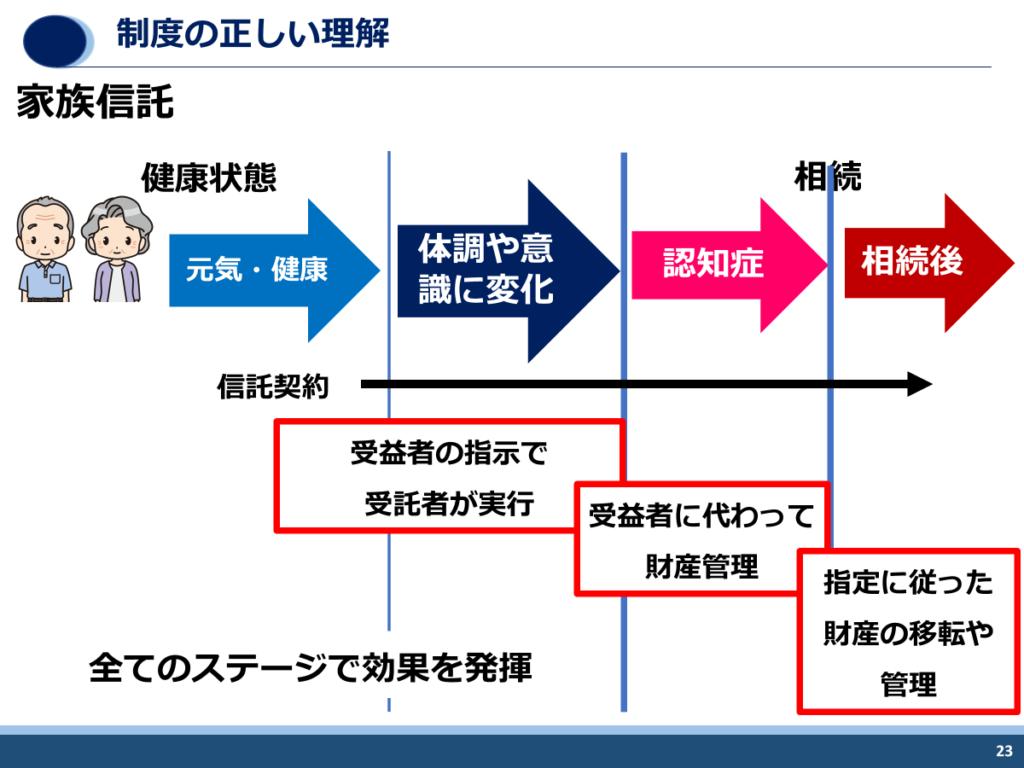

認知症になる前に信託契約を結んでおけば、本人が判断能力を失っても、信託された財産を受託者が管理・運用できます。これにより、本人の生活や財産管理が円滑になります。 - 遺言と異なり、迅速な財産移転

遺言書だと、相続手続きに時間がかかりますが、家族信託は受託者が財産を管理しているため、相続後もスムーズに財産の移転ができます。 - 財産の管理がしやすい

受託者が財産を管理するので、定期的な運用や処分が可能です。また、委託者が亡くなった後でも、受託者が引き続き管理を行い、信託契約に基づいて処理できます。 - 柔軟な財産分割

受託者により、特定の家族に特定の財産を与える、または後からの変更が可能な場合もあります。遺言と違って、委託者が元気なうちに設定できるため、調整しやすいです。

デメリット

- 費用がかかる

家族信託の設立には専門家(司法書士、行政書士、弁護士)の費用がかかります。信託契約書の作成や登記手続きなど、初期費用や維持費用が発生します。 - 受託者の負担

受託者は財産管理をする責任を負います。財産の管理・運用に対して十分な知識や時間がない場合、受託者にとって負担となることがあります。また、受託者が信託契約を守らない場合、法的な問題が発生する可能性もあります。 - 信託内容の変更

一度信託契約を結ぶと、変更内容によっては、再度契約書を作成する必要があり、手間と費用がかかる可能性があります。ただし、信託財産の追加などは、契約書の変更ではなく、書面の交付で行うことができます。 - 信託財産の所有権が受託者に移る

家族信託においては、受託者が財産を管理・運用するため、形式的に所有権が移転することになります。これが委託者や他の家族にとって不安要素になることもあります。 - 税務面での考慮

信託財産に対する税務処理が複雑な場合があります。特に、贈与税や相続税の取り扱いが関わるため、税務上の最適化が難しいこともあります。

一般社団法人家族信託普及協会作成

家族信託を利用する際の注意点

- 信託契約をしっかりと作成

信託契約の内容は、誰がどのように財産を管理・分配するかを細かく定める必要があります。誤解を防ぐためにも、司法書士、行政書士、弁護士などの専門家と相談して作成することが大切です。 - 受託者選びが重要

信託契約における受託者は、財産を管理する責任を負うため、信頼できる人物を選ぶことが重要です。

家族信託は非常に有用な手段ですが、デメリットもありますので、利用する際には専門家のアドバイスを受けながら、それぞれの状況にあった計画を検討することをおすすめします。

家族信託制度の費用

制度利用に必要な主な費用、概ね信託財産の0.6%~0.9%程度(税別)

家族信託を組成するためのコンサルティング報酬

| 信託財産価格 (不動産は固定資産税価格) | コンサルティング報酬 | 信託財産における 報酬のパーセンテージ |

| 3,000万円未満 | 20万円 | 0.67% |

| 3,000万円~1億円未満 | 20万円+1,000万円ごとに6万円追加 | 0.62%~0.87% |

| 1億円~10億円 | 上記基礎額+1億円ごとに15万円加算 | 0.69%~0.83% |

| 10億円以上 | 200万円+個別設定 |

その他、必要となる手数料等

・信託契約公正証書作成のための公証役場の手数料

・不動産登記の登録免許税及び司法書士の登記手続き報酬

・信託監督人等への報酬(選任する場合のみ)